پلتفرمهای مدیریت وامهای P2P به دو دسته تقسیم میشوند و به لحاظ کارکردی میتوانند تفاوتهای کلیدی با یکدیگر داشته باشند. این دو دسته پلتفرم شامل پلتفرمهای مدیریت وامهای Person-to-person یا Peer-to-peer هستند که البته در خیلی از موارد در ادبیات وامدهی این دو به جای همدیگه استفاده شدهاند.

اما تعریف تفکیک کنندهای در این دو دسته پلت فرم وجود دارد و همچنین تفاوتهایی، در اینجا ضمن تعریف مختصر این دو مفهوم به تفاوت این دو میپردازم.

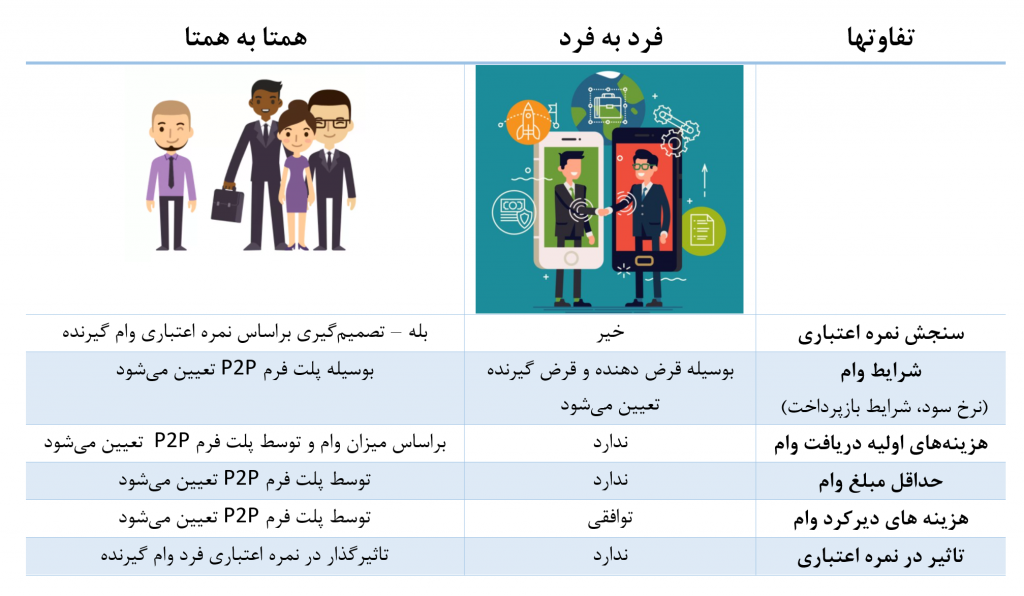

Peer-to-peer: پلتفرمهای نظیر به نظیر، یک واسطه برای تعیین شرایط وام و مطابقت سرمایه گذاران وام دهنده با وام گیرندگان واجد شرایط هستند. که البته تاکید زیادی بر حذف بانکهای سنتی و استفاده از واسطهای غیربانکی برای لینک کردن دو طرف به یکدیگر وجود دارد.

Person-to-person: پلتفرمهای فرد به فرد، مبتنی بر رابطه بوده و توسط افرادی که از قبل یکدیگر را می شناسند استفاده می شود تا به طور متقابل با شرایط وام موافقت کرده و سپس آن را با هم پیگیری کنند.

و اما تفاوتهای این دو در تصویر قابل مشاهده است:

نکته حائز اهمیت بکر بودن هر دو مدل در بین مدلهای وامدهی داخلی است.

در لیست زیر، برترین فینتکهای فعال در حوزه اعطای وام P2P و سامانههای وام دهی مبتنی بر فناوریهای یادگیری ماشین و الگوریتمهای سنجش و ارزیابی اعتبارمشتریان معرفی شدند.

در لیست زیر، برترین فینتکهای فعال در حوزه اعطای وام P2P و سامانههای وام دهی مبتنی بر فناوریهای یادگیری ماشین و الگوریتمهای سنجش و ارزیابی اعتبارمشتریان معرفی شدند.

یه گریزی بزنیم به یک محصول غیر IT 💁♀️

یه گریزی بزنیم به یک محصول غیر IT 💁♀️