در لینکدین نظرسنجی کوچکی ترتیب دادم و از همراهان پیجم درخواست کردم به سوال زیر پاسخ بدهند:

اگر به شما ۱ هفتهای و تماما آنلاین تسهیلات ۲۰ میلیونی با کارمزد عرف بازار داده بشه، برای چنین خدمتی چه هزینه اولیهای رو حاضرید بپردازید؟

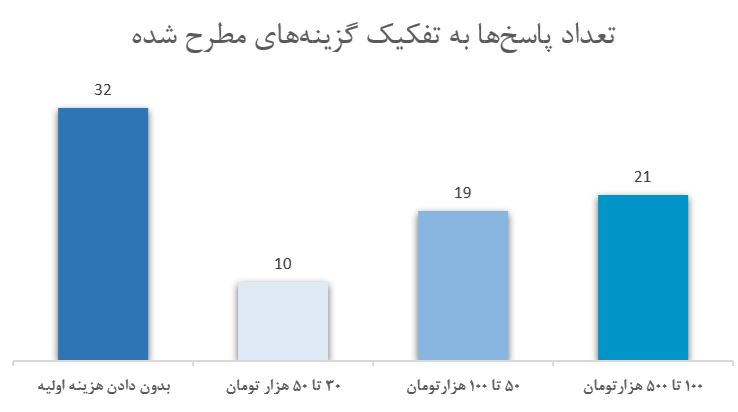

- صد تا پانصد هزارتومان

- پنجاه تا صد هزارتومان

- سی تا پنجاه هزار تومان

- بدون دادن هزینه اولیه

و حالا نتایج حاصل از ۸۲ پاسخ دریافتی

طبق نتایج بدست اومده مشخص هست که ۳۹ درصدکاربران تمایلی به پرداخت هزینه اولیه (بابت تشکیل پرونده و سایر موضوعات مرتبط) ندارند. استنباط من این هست این دسته از پاسخدهندگان احتمالا برداشتشون این هست که هزینه اولیه روی کارمزد اضافه شده و دریافت میشه و شاید باید گفت تمایلشون این هست.

اگر بخش ۳۹ درصدی پاسخدهندگان بالا رو کنار بذاریم، نتایج جالب توجهای رو خواهیم دید، ۲۶ درصد پاسخدهندگان حاضرند هزینهای بین ۱۰۰ تا ۵۰۰ هزارتومان برای دریافت ۲۰ میلیون تسهیلات با کارمزد عرف بازار رو بپردازند و ۲۳ درصد پاسخدهندگان حاضرند مبلغی بین ۵۰ تا ۱۰۰ هزارتومان و ۱۲ درصد حاضرند مبلغی بین سی تا پنجاه هزارتومان بپردازند.

نتیجه جالب توجه و کمی عجیب در این نظرسنجی وجود دو قطب اصلی ” تمایل به عدم پرداخت هزینه اولیه” و “تمایل به پرداخت هزینه اولیه ۱۰۰ تا ۵۰۰ هزارتومنی” هست، برآورد افراد در هزینههای اولیه یک محصول آشنای برخط هم جالب توجه است.

این نظرسنجی برای محصولی از جنس اعطای تسهیلات انجام شد اما برای من واضح است که اگر درخصوص فروش سایر محصولات و یا ارائه سایر خدمات هم چنین نظرسنجی انجام بگیره تمایل افراد درخصوص پرداخت هزینههای اولیه و یا هزینههای ارسال و حمل و نقل کالا و قیمتگذاری نهایی محصول و خدمت، میتونه راهنماییهای درخوری رو به همراه داشته باشه.

در پایان باید بگم این نظرسنجی میتونه هر مدیرمحصولی رو در بحث استراتژی قیمت گذاری محصولش به چالش بکشونه.

نظر شما چیه؟