این کتاب به زبان داستانی و با تصویرسازیهای جذاب، با روایت زندگی سه دوست به نامهای آبل، بیکر و چارلی شروع میشود، حکایت این سه دوست آن قدر پیش میرود تا داستان به شکلگیری اقتصاد در یک سرزمین بینام و نشان تا رشد و پیشرفت و بالندگی آن رسیده و در نهایت مسیر فرو ریختن شاکله اقتصادی سرزمین آنها را بیان میکند. در این مسیر بسیاری مفاهیم اقتصادی با زبانی ساده شرح داده شده به گونهای که برای همه آنهایی که از اقتصاد هیچ چیزی نمیدانند تا آنها که به صورت عمیقتری با آن آشنا هستند حرفهایی برای گفتن دارد. هر چند در بسیاری از سطور کتاب اشارات زیادی به تاریخ اقتصادی آمریکا شده است که بعضا درک موضوع را کمی وابسته به دانستن تاریخچه اقتصادی-سیاسی این کشور کرده است اما همچنان میل به خواندن را از بین نمیبرد. علاوه بر اینها فصلهای اول ممکن است شما را از ادامه دادن کتاب ناامید کند (موضوع را خیلی سطحی ببینید) اما قطعا با ادامه کتاب نظرتان بیشتر جلب میشود. در مجموع فصلهایی که به جریانات شکل دهنده تورم یا موضوعاتی چون پس انداز و وام پرداخته شده است برای من بسیار جذاب بود. جمعه ۶ خرداد ۱۴۰۱

در یکی از مقالات Harvard Business Review به موضوع بالا پرداخته شده و البته که من و شما هم حتما با اون برخورد کردیم و احتمالا راهکارهایی شخصیسازی شده هم برای خودمون ایجاد کردیم.

در زندگی شخصی فعالیتهایی وجود داره که راه فراری از اونها نیست مثل ظرف شستن، مرتب کردن و نظم بخشیدن به وسایل یا مسواک زدن، به جز این در محیط کار هم این موضوع وجود داره، وظایف روتینی که به کار فکری کمی احتیاج داره مثل تایپ کردن یا وارد کردن حجم زیادی داده در نرمافزار یا انتظار برای گرفتن خروجی از یک برنامه اجرا شده و موضوعاتی شبیه اینها.

در این مقاله نویسنده براساس تحقیقی که بر روی ۲۰۰۰ شرکت کننده انجام داده متوجه شده که افراد کارهایی که درگیری فکری کمی نیاز دارد را پیش از اتمام اون و خیلی زودتر از موعد ترک میکنند و علتش رو در این می دونه که اساساً، ذهن به دنبال درگیر شدنه وقتی کارهایی را انجام میدیم که به توجه کمتری نسبت به توان ذهنی ما داره، خسته میشیم و این باعث ترک زودهنگام اون کارها میشه. اما اگر فعالیت دومی وجود داشته باشه که بتونیم همزمان با کار کم توجه در آن غوطه ور بشیم، می تونه اون توجه بیش از حدی که بهش احتیاج داریم رو ایجاد کنه و خستگی رو کم و استقامت موندن در انجام اون کار رو افزایش بده.

کار دوم میتونه گوش دادن به موسیقی یا پادکست یا دیدن فیلم و مستند یا حتی انجام یکسری حرکات ورزشی همزمان باشه.

حالا همین موضوع رو میشه در بحث طراحی محصول هم وارد کرد، اگر محصول شما به هر شکلی کاربر رو درگیر کاری زمانبر و یا روتین میکنه و یا به ارائه خدمتی تکراری (مثلا ارائه برنامه ورزشی روزانه) میپردازه توجه به این موضوع و همزمان کردن این دست کارها با کاری دیگه میتونه لحظات خوشایندتری رو برای مخاطب به همراه داشته باشه.

راهکار شما برای فرار از ترک زودهنگام کارهای روتین و خستهکننده چیه؟

فیلم اسپانیایی رئیس خوب (The Good Boss) با بازی خاویر باردم (Javier bardem) در اسپانیا سر و صدای زیادی به پا کرده و جوایز زیادی رو هم در جشنوارههای مختلف گرفته.

رسیدن به جایزه یک کمیته محلی، بلانکو مدیر شرکت ترازوسازی بلانکو رو در موقعیتهای سختی از تصمیمگیری و عمل قرار میده.

بلانکو از دید من یک شخصیت خاکستریه که سعی داره مشکلات رو از روشهای درست و انسانی حل کنه و وقتی موفق نمیشه برای رسیدن به هدفش (به آرامش رسوندن کارخانه برای بازدید کمیته محلی) دست به هر کاری میزنه.

شخصیت کاریزماتیک خاویر باردم به بلانکو هم تزریق شده و این شخصیت رو به تمامی به تصویر کشیده.

این فیلم درژانر “ماجراهای کسب و کار” دیالوگهای خوبی داره و صحنههای جذابی از تصمیمگیریهای مدیریتی و نتایج اثرات تصمیمگیریها رو نشون میده علاوه بر این چاشنی طنز هم به افزایش این جذابیت کمک کرده.

کلمات در دل خود معانی دارند و گاه به وقت نشستن در کنار دیگر کلمات، طوفانی از معانی ایجاد میکنند

حلزون

مسیر

تندباد

حالا

حلزون در مسیر تندباد،

به مثابه برنامههای استراتژیک کلاسیک سازمانی است که در جریانِ بیتامل حوادث و رویدادها و تغییرات مانند حلزونی که نه راه ایستادن دارد و نه راه رفتن و نه راه برگشت، سلاح افتاده اسیر دست تندباد خواهد شد.

ترکیبی زیبا از واژگان از کتاب مدیریت استراتژیک پیشرفته (هنر رقصیدن با استراتژی) – دکتر مجتبی لشکربلوکی، کتابی که از رویکرد منسوخ شده استراتژی نویسی سنتی میگوید و مدلی موعود برای جاری سازی (رقصیدن با) استراتژی ارائه میدهد.

فصلهای ۵ و ۶ و ۷ که به بررسی برنامهریزی استراتژیک در شرکتهای نستله، مایکروسافت و گوگل میپردازه و همینطور فصل ۱۱ که دو نمونه ایرانی (بیک در ایران و کارآفرین روستایی آقای عباس برزگر) بررسی شده از دلچسبترین فصلهای این کتاب برای من بود.

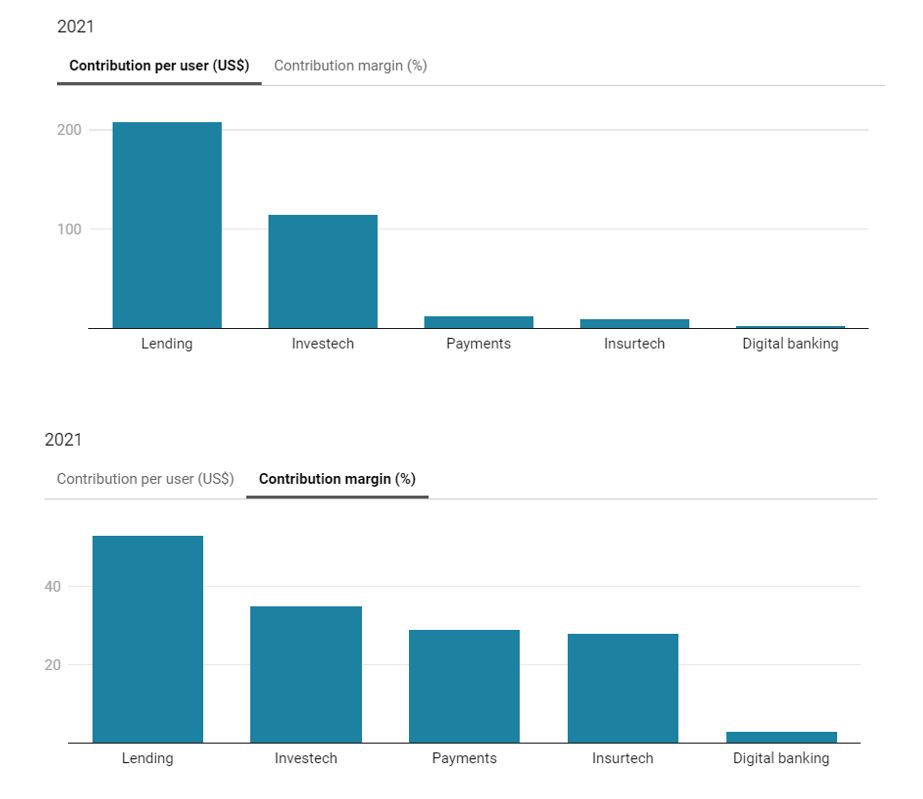

نئوبانکها و BNPLها (Buy Now Pay Later) دو مگاتِرند جهانی دنیای فینتکها هستند که هر دو را میتوان محصول دوران کرونا و پساکرونا دانست. این دو در بسیاری از راهکارهای ارائه شده در دنیا با یکدیگر تلاقی پیدا کردهاند و حاصل این تلاقی ایجاد محصولات BNPL خلاقانه برای مشتریان بانکهای جدید تحت عنوان نئوبانکها بوده است. نئوبانکها در تلاشند تا دسترسی به خدمات بانکی و مالی همچون خدمات BNPL را با حداقل پیچیدگی و حداکثر راحتی در اختیار مشتریان خود قرار دهند.

در همین راستا در یادداشتی بر تلاقیهای انجام شده این دو مگاترند جهانی اشاره و در سایت عصر بانک منتشر شده است.

صنعت هواپیمایی کشور ما، به دلایل مختلف، صنعتی فرسوده است درخصوص ناوگان هوایی نظری نمیدهم اما شواهد گویای حرفهاست

در باب ارائه خدمات ارزش افزوده به مشتریان هم، اوضاع و احوال کم از شرایط تجهیزات و امکانات سخت افزاری ندارد. ما به عنوان مسافرین پروازی با حداقل امکانات و حداکثر هزینهها (بالاجبار) در حال استفاده از سرویسهای خطوط هوایی کشور هستیم

در دنیا (بعد از عبور از دغدغه مطرح شده در قسمت اول نوشتهام) یکی از جاهایی که ایرلاینها از آن سودهای خوبی میبرند، ارائه خدمات ارزش افزوده در کنار فروش بلیت به مسافرانشان است، از خدماتی مثل رزرو صندلی خاص گرفته تا انتخاب غذا و نوشیدنی و یا سفارش خدمات ویژهای مثلا برای پوشش شرایط جسمی خاص مسافر

موضوع پیکاپ مسافر از محل اقامت، به فرودگاه هم موضوعی است که همیشه مطرح بوده اما به دلیل پیچیدگیهای پیادهسازی و اجرایی کردن این موضوع، حداقل در نمونههای داخلی (به صورت فراگیر و Scale شده) وجود ندارد و در نمونههای خارجی هم تلاشهایی نه چندان شناخته شده وجود دارد

مسافر، بلیت رفت و برگشت رو خریده است و قدم بعدیش دغدغه یادآوری ساعت پرواز، تخمین مدت رسیدن به فرودگاه و زمان لازم برای انجام اقدامات قبل از سوار شدن به هواپیما، گرفتن تاکسی و البته هزینههای مسیر تا فرودگاه است

شرکتی مثل Landline با همکاری با چند ایرلاین به سمت ارائه این سرویس حرکت کرده و با شعار “فرودگاههای آینده: تجربه فرودگاه اختصاصی با دسترسی اقتصادی” خدمات خوبی رو به مسافران خطوط هوایی طرف قراردادش ارائه میکند، خدماتی مثل:

🏡 پیکاپ از منزل (یا محل کار)

👩💻 وای فای و سرگرمی داخلی

🔒 ضمانت رساندن به موقع مسافر

🧳 بررسی آسان و سریع چمدان

👩✈️ دسترسی به چکهای امنیتی سریع

✈️ اولویت سوار شدن

شاید در شرایطی که باید به غذا فکر کنیم، تفکر به کیفیت ظرف و ظروف سرو غذا منطقی نباشد اما این مسیریست که دیگران در این بیزینس در حال حرکت و ایدهپردازی هستند و ایرلاینهایی که اوضاع بهتری در کشور دارند، در شرایط پساکرونایی و افزایش سفرها، شاید بتوانند کمی به این موضوعات فکر کنند و یا فعالین حوزه حمل و نقل داخلی درون شهری (و حتی برونشهری) میتوانند نیم نگاهی به این حوزه داشته باشند.

در حال حاضر در صورت نیاز به ارائه مدارک هویتی مختلف، راهی به جز همراه داشتن و ارائه مدارک فیزیکی مثل کارت ملی، شناسنامه، گواهینامه رانندگی، انواع بیمهنامهها و … وجود ندارد.

با ظهور تکنولوژیهای جدید و همچنین امکان احراز هویت چندعامله مبتنی بر تلفنهای همراه راهحلهای نوآورانهای همچون کیفهای هویت دیجیتال ظهور پیدا کردهاند، کیف هویت دیجیتال یا Digital ID Wallet، دروازه ورود به نسل جدیدی از سرویسهای شناسایی دیجیتال است که موجب اعتباربخشی همراه با حفظ حریم شخصی است.

کیف هویت دیجیتال یا Digital ID Wallet، یک برنامه مدیریت هویت است که به کاربران امکان ذخیره، ایمن سازی و مدیریت کلیدهای هویت دیجیتالیشان را میدهد.

کلیدهای ذخیره شده در کیف هویت دیجیتال میتوانند وظایف مختلفی مانند امضای انواع اسناد تعهدآور، انجام تراکنشها، تأیید اعتبار و ثبت اسناد را انجام دهند.

در بیشتر نمونههای پیادهسازی شده در دنیا، یک کیف هویت دیجیتال توسط یک نهاد دولتی برای شناسایی آنلاین و آفلاین شهروندان آن کشور صادر و بر آن نظارت میشود.

کیفهای هویت دیجیتال دارای ویژگیهای مختلفی هستند و بسته به قوانین و الزامات، دارای ویژگیهای شخصی مانند نام و نام خانوادگی، کد هویتی، شماره بیمهنامهها، محل سکونت و کار، تاریخ تولد، اطلاعات بیومتریک افراد و موارد دیگر است که قاعدتا از کشوری به کشور دیگر نیز میتواند متفاوت باشد. به عنوان مثال، به شهروندان هند یک شماره شناسایی منحصر به فرد و به شهروندان فنلاند یک شناسه تلفن همراه منحصر به فرد داده شده است، یا به عنوان نمونهای دیگر در آلمان به افراد یک eID اختصاص داده میشود و همه این شمارههای منحصربهفرد، برای شناسایی فرد استفاده شده و در واقع یک گواهی هویت دیجیتال است.

شاید بتوان صدور کارتهای ملی هوشمند در کشور را جزو اولین گامهای ایجاد کیف هویت دیجیتال ملی بدانیم که آن هم به دلایل مختلف تاکنون اجرایی نشده است.

اگر به این موضوع علاقمند هستید در ماهنامه سیمای بانکداری شماره ۴۳ (اسفند) قابل دسترس است همچنین در این لینک امکان مطالعه وجود دارد.