چند وقتیه که در توییتر، فردی با اکانت فیکی که برای یکی از بانکها ایجاد کرده شروع به درج پاسخهای نامتعارف به کامنت مشتریان دیگه و یا پست گذاشتن برای اون برند کرده، با توجه به اینکه بیشتر پلتفرمهای شبکههای اجتماعی خارجی هستند، تا اون برند متوجه ماجرا بشه و اقدامی برای بستن این دست اکانتها بکنه و همینطور اطلاعرسانی و دلداری از مشتریان آسیب دیده از این ماجرا داشته باشه، حتما از جانب چنین افرادی به برند آسیبهایی وارد میشه.

چند وقتیه که در توییتر، فردی با اکانت فیکی که برای یکی از بانکها ایجاد کرده شروع به درج پاسخهای نامتعارف به کامنت مشتریان دیگه و یا پست گذاشتن برای اون برند کرده، با توجه به اینکه بیشتر پلتفرمهای شبکههای اجتماعی خارجی هستند، تا اون برند متوجه ماجرا بشه و اقدامی برای بستن این دست اکانتها بکنه و همینطور اطلاعرسانی و دلداری از مشتریان آسیب دیده از این ماجرا داشته باشه، حتما از جانب چنین افرادی به برند آسیبهایی وارد میشه.

حالا سوال مهم اینه چه اقدامات پیشگیرانه و پساگرایانهای از سمت برندها میتونه انجام بشه تا حد امکان از این موضوع درامان بمونند و یا کمتر آسیب ببینند؟

یکی از اقدامات پیشگیرانهای که به ذهن میاد اینه که در همهی شبکههای اجتماعی اکانت خودش رو ایجاد کرده باشه و پایش محیط رو روزانه انجام بده و علاوه بر اون با کلیه روشهای ممکن (با هر اسپل قابل تصوری) اکانتهایی برای برندش ثبت و رزرو کنه تا توسط قابل استفاده برای سایرین نباشه.

از راهکارهای پساگرایانه هم میتونه اطلاعرسانی سریع و کامل به مشتریان وعموم و پاسخ به مشتریان آسیب دیده از این موضوع و همینطور پیگیری قانونی و اجرایی موضوع تا بسته شدن اکانت فیکه

و بد نیست این رو هم اضافه کنم، به عنوان یک مشتری یا شهروند (هرچند ناراضی) بعد ازدیدن یک جواب یا پست غیرعادی بهترین کار اینه که به صفحه اصلی اون اکانت بریم و از اصل یا فیک بودنش مطمئن بشیم و بعد راههایی که اون شبکهاجتماعی برای ثبت گزارش فراهم کرده رو انجام بدیم و اگر کمی وجدانیتر صحبت کنیم شاید بد نباشه اگر امکانش برامون فراهم باشه اون برند رو در جریان موضوع قرار بدیم

راهکار پیشنهادی شما چیه ؟

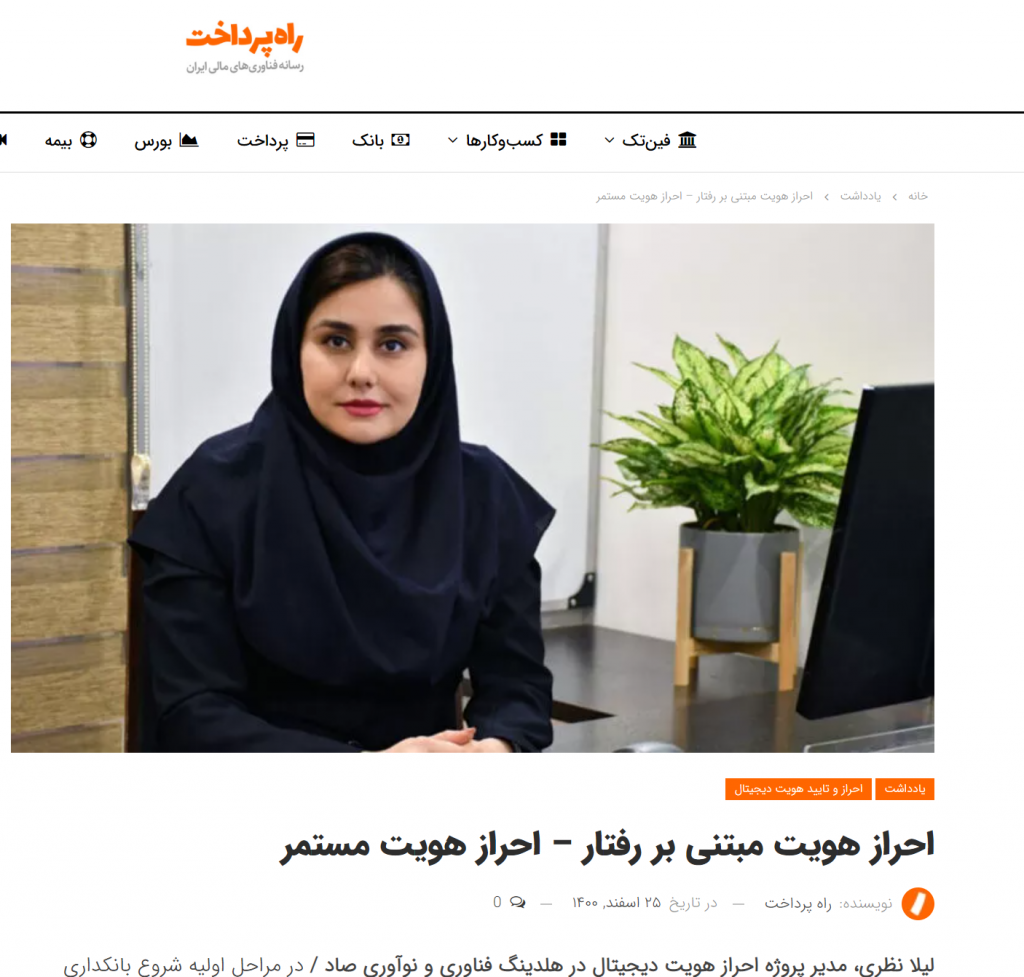

⬅️ در یکسال گذشته با توجه به پروژه کاریم تمرکز بیشتری بر فناوریهای احراز هویت داشتهام و نتیجه گوشهای از مطالعات اخیرم در یادداشتی با موضوع “احراز هویت مبتنی رفتار – احراز هویت مستمر” در واپسین روزهای سال ۱۴۰۰ در رسانه وزین راه پرداخت قابل دسترس هست

⬅️ در یکسال گذشته با توجه به پروژه کاریم تمرکز بیشتری بر فناوریهای احراز هویت داشتهام و نتیجه گوشهای از مطالعات اخیرم در یادداشتی با موضوع “احراز هویت مبتنی رفتار – احراز هویت مستمر” در واپسین روزهای سال ۱۴۰۰ در رسانه وزین راه پرداخت قابل دسترس هست