طبق آمارهای کشوری، بالغ بر ۵۰۰ میلیون حساب بانکی در ازای جمعیت حدوداً ۸۰ میلیونی ایران وجود دارد و میتوان ایران را رکورددار تعداد حسابهای بانکی به نسبت جمعیت در بین تمام کشورهای دنیا دانست. با وجود این آمار و همینطور محدودیتهایی که بانک مرکزی در سقف تعداد حسابهای مشتریان در هر بانک قرار داده، با ظهور خدمات نوین بانکی مبتنی بر احراز هویت دیجیتال و امضای الکترونیکی همچنان تب گشایش حسابهای آنلاین در کشور ما گرم است و قابلیت افتتاح حساب آنلاین یکی از روندهای بانکی در سال گذشته در دنیا و ایران بوده است. اپلیکیشنهای بانکی بعضاً بر اساس ارائه همین تکخدمت (افتتاح حساب) توانستهاند سهم قابل قبولی از مشتریان جدید را جذب کنند و به معرفی یا ثبت برند خودشان در بازار داخلی بپردازند یا حتی تحت عناوینی چون بانک مجازی یا نئوبانک وارد بازار شوند.

سؤالی که در اینجا مطرح میشود این است که با وجود تعدد حساب در بین مشتریان بانکی چه دلایلی موجب میشود تا آنها مجدداً دست به افتتاح حساب جدیدی بزنند؟

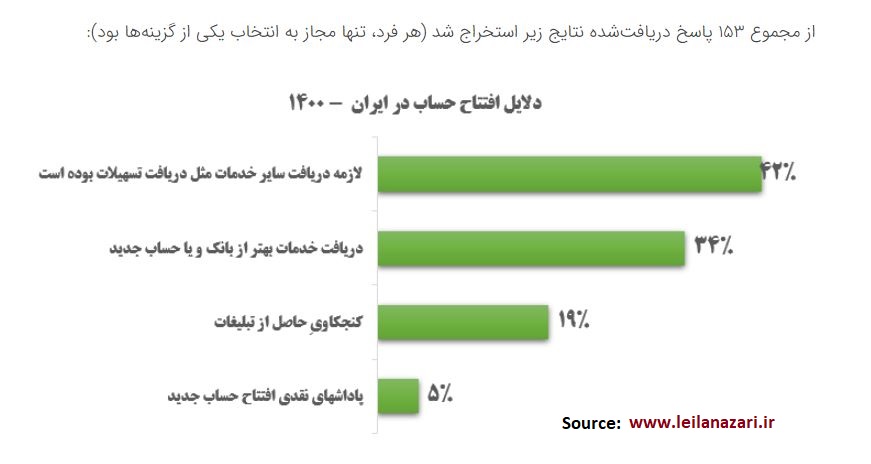

برای پاسخ به این سوال نظرسنجی انجام شد و نتایج حاصل از ۱۵۳ پاسخ به دست آمده در قالب گزارش زیر در #راه_پرداخت منعکس شد

با توجه به وجود تعدد حساب در بین مردم کشورمان، اجبار ناشی از نهادها و سازمانهای ارائهدهنده خدمات مختلف بانکی غیربانکی در افتتاح حسابهای جدید، بهعنوان مهمترین عامل اقدام برای ایجاد یک حساب جدید معرفی شده است

با موج جدید اپلیکیشنهای بانکی و پرداختی و تبلیغاتی که در معرفی محصولات مبتنی بر آنها اتفاق افتاده و نیز با ظهور فینتکهای ارائهدهنده خدمات نوین بانکی و پرداختی سطح توقع مشتریان از یک حساب ساده بانکی به سمت حساب بانکی با کاربری و امکانات بهتر موجب شده تا مشارکتکنندگان در نظرسنجی از این گزینه بهعنوان دومین عامل اقدام برای افتتاح حسابهای جدید یاد کنند.

گزینههای سوم و چهارم همانگونه که در بند بالا نیز توضیح داده شد، موجی از علاقهمندی در بررسی و آزمایش محصولات جدید معرفیشده و همینطور استفاده از پاداشها و جوایز نقدی و غیرنقدی پیشنهادی را در بین مشارکتکنندگان به همراه داشته؛ بنابراین از این اهرم مهم بازاریابی نباید بهراحتی عبور کرد.