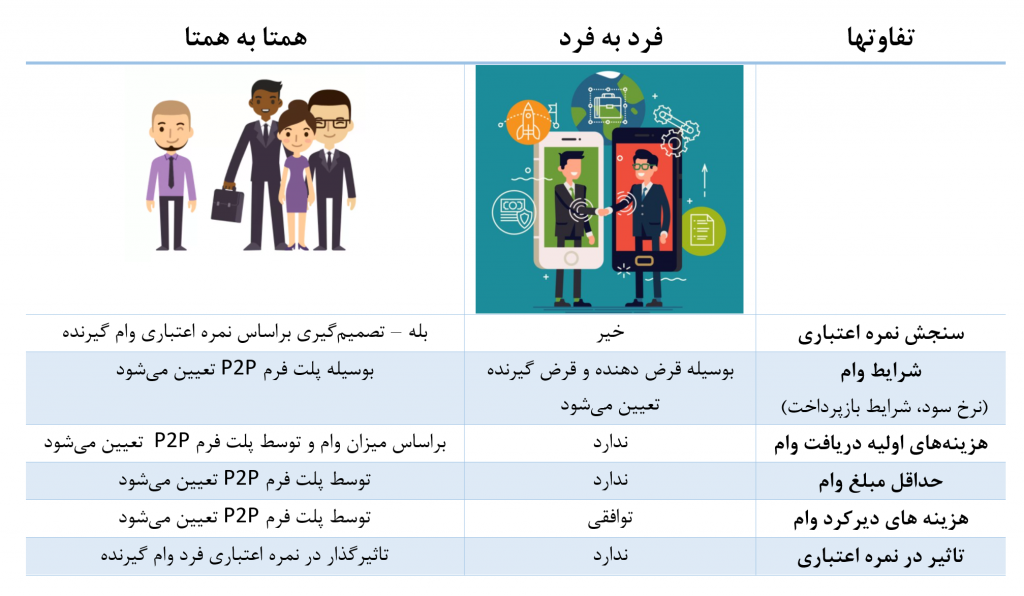

پلتفرمهای مدیریت وامهای P2P به دو دسته تقسیم میشوند و به لحاظ کارکردی میتوانند تفاوتهای کلیدی با یکدیگر داشته باشند. این دو دسته پلتفرم شامل پلتفرمهای مدیریت وامهای Person-to-person یا Peer-to-peer هستند که البته در خیلی از موارد در ادبیات وامدهی این دو به جای همدیگه استفاده شدهاند.

اما تعریف تفکیک کنندهای در این دو دسته پلت فرم وجود دارد و همچنین تفاوتهایی، در اینجا ضمن تعریف مختصر این دو مفهوم به تفاوت این دو میپردازم.

Peer-to-peer: پلتفرمهای نظیر به نظیر، یک واسطه برای تعیین شرایط وام و مطابقت سرمایه گذاران وام دهنده با وام گیرندگان واجد شرایط هستند. که البته تاکید زیادی بر حذف بانکهای سنتی و استفاده از واسطهای غیربانکی برای لینک کردن دو طرف به یکدیگر وجود دارد.

Person-to-person: پلتفرمهای فرد به فرد، مبتنی بر رابطه بوده و توسط افرادی که از قبل یکدیگر را می شناسند استفاده می شود تا به طور متقابل با شرایط وام موافقت کرده و سپس آن را با هم پیگیری کنند.

و اما تفاوتهای این دو در تصویر قابل مشاهده است:

نکته حائز اهمیت بکر بودن هر دو مدل در بین مدلهای وامدهی داخلی است.

یکی از همکاران از خدمات آمبولانس یکی از شرکتهای خصوصی برای جابهجایی مریضش استفاده میکنه و متاسفانه بیمار بعد از مدتی فوت میکنه. یکسال از زمان فوت بیمار گذشته اما پیامکهای اطلاع رسانی و تبلیغاتی اون شرکت به صورت دورهای و با سرشمارههای مختلف ارسال میشه و هر بار این پیامکها رو میبینه تمام خاطرات تلخ روزهای بیماری عزیزش براش تکرار میشه. ایشون بارها با اون مرکز، تماس گرفتن و خواهش کردن شماره موبایلش رو از دیتابیسشون پاک کنن و هیچ ترتیب اثری داده نشده.

حالا این موضوع به ظاهر ساده اما واقعا مهم رو بیاریم در قالب طراحی محصول و از خودمون بپرسیم محصولی که طراحی میکنم تا چه حد به احساسات پیش از خرید، ضمن خرید و پساخرید مشتریانمون اهمیت میده؟

تا چه حد به فیدبکهای مشتریانمون اهمیت میدیم و در اصلاح و بهبود تجربه کاربری بهشون کمک میکنیم؟

چند درصد محصولاتی که طراحی میشن در پنلهای مدیریتیشون و یا ساختارها و فرآیندهاشون این نمونه ساده و امثال این مسائل رو ساپورت میکنن که یک شماره موبایل رو بشه از لیست پیامکهای تبلیغاتیاش حذف کنه؟

پیاده سازی سرویسهای بانکی در بستر موبایل و وب، موضوعات و مسائل زیادی رو همراه خودش داره که بعضا دوستان خیلی راحت در موردش قضاوت میکنن.

مثلا افتتاح حساب که این روزا در اپلیکیشنهای مختلفی معرفی میشن رو در نظر بگیرید، حداقل اموری که به صورت کلی میشه برای فرآیند آنلاین افتتاح حساب در نظر گرفت اینهاست:

رعایت کلیه موضوعات امنیتی و سیاستها و الزامات بانکی در کشور

تامین سرویسهای متنوع از نهادهای بانکی و غیربانکی

طراحی UX مناسب با توجه به سرویسهای دریافتی (بعضا قدیمی و طراحی شده مبتنی بر روالهای سنتی قبل)

تفکر ۳۶۰ درجهای به موضوع و در نظر گرفتن فرآیندهای جانبی و احتمالی و تدوین راهکارهای پوشش موضوع

پیاده سازی سرویسها بر بستر موبایل یا وب و چینش ترتیب مراحل در فرآیندها براساس UXهای طراحی شده

پیاده سازی ظاهر کاربری مناسب

نگهداشت پایدار خدمت دهی در سطح مناسب

دریافت هزینه های معقول از کاربران

مدیریت لجستیکی ارسال و دریافت بستههای فیزیکی (در بحث کارت)

پشتیبانی آنلاین مناسب از کاربران

آموزش و هماهنگی شعب فیزیکی در پوشش نیازهای احتمالی مشتریان آنلاین

موضوعات تسویه با خدمتدهندگان سرویس

اینها سرفصلهایی هستند که هر کدوم خودشون داستانهای بلندی برای حکایت دارند که محصولاتی میتونند تحسین برانگیز و کاربرپسند بشن که همهی جوانب رو همپای هم پوشش بدن.

و به نظرم سختترین بخش ماجرا راضی کردن مخاطبانی است که تجربه افتتاح حساب فیزیکی رو دارند و مدام در حال مقایسه هزینه، زمان و سهولت و امنیت استفاده از محصول طراحی شده هستند.

در لیست زیر، برترین فینتکهای فعال در حوزه اعطای وام P2P و سامانههای وام دهی مبتنی بر فناوریهای یادگیری ماشین و الگوریتمهای سنجش و ارزیابی اعتبارمشتریان معرفی شدند.

در این دستهبندی، فینتکهای برتر فعال در حوزه لیزینگ هم حضور دارند.

برای بررسی و دسترسی آسان به لینک فینتکها بر روی نام هر کدام کلیک بفرمایید.

در پستهای بعدی به بررسی نمونه خدمات این فینتکها خواهم پرداخت.

بررسی نمونههای برتر حوزه وام دهی و لیزینگ میتواند یکی از چراغهای پیش رو فعالین این حوزه باشد.

پایان سال ۹۹ نزدیکه و دوست دارم برای یادآوری خودم هم که شده ۱۰ تیتر اصلی از تجربههای کاری ۱۰ سالهام رو بنویسم، این ۱۰ تیتر حقیقتا میتونه به چندین ده تیتر هم تبدیل بشه ولی در مجال فعلی به همین تعداد بسنده میکنم:

۱- پیش از ورود به هر کاری (و هر شرکتی) هدف و یا هدفهای چندماهه، یکساله و چندساله خودم رو مشخص کنم و متمرکز در جهت اون اهداف حرکت کنم.

۲- اصل اول در هر کاری خود کار هست یعنی به درستترین حالتی که بتونم کار رو انجام بدم.

۳- اصل دوم در هر کاری ایجاد ارتباطات مناسب کاری هست چه با همکاران، چه با فعالین حوزه کاری در سایر شرکتها و چه حتی رقبا.

۴- برقراری بالانس مناسب بین گزینههای ۲ و ۳ اصل لازمیست که جزو سختترینهاست.

۵- به صورت مداوم در حال یادگیری باشم، چه از راه شنونده بودن چه از راه مطالعه و چه از راه تجربه، بنابراین خیلی مهم که در معرض آدمهای مناسب، نوشتههای مناسب و تجربههای مناسب قرار بگیرم.

۶- تعادل بین زندگی شخصی و زندگی کاری در طولانی مدت چیزیه که اگه رعایتش نکنی از یه جایی به بعد حسهای منفی سنگین و عمیقی رو برات میاره و بعضا جای جبران برات نمیذاره پس تعادل رو فراموش نکن به هر شکلی که شده.

۷- در مورد خواستههات شفاف و روشن و به موقع صحبت کن و خواستههای دیگران رو هم تلاش کن به همین شکل بشنوی، گفتگو کلید حل بسیاری از مشکلات.

۸- از یه جایی به بعد موضوع برندسازی شخصی رو جدی بگیر مواظب باش دیر نشه.

۹- در سبد تصمیم گیریت تعداد مناسبی تصمیمات پرریسک، کم ریسک و محافظهکارانه رو داشته باش.

۱۰- یک اصل اختصاصی ویژه برای همجنسانم اینه که درست هست مسئوولیتهای غیرکاری که خانمها دارن و فرهنگ جامعهای که در اون زندگی میکنیم موانع طبیعی رشد ماست اما حقیقتا ما خانمها برای رشد و پیشرفت و اعتمادسازی به یک ثبات فکری و رفتاری در مسیر کاریمون احتیاج داریم و دوست دارم روی این موضوع متمرکزتر باشم و باشیم.

شاهد تب جدید فعالیت نئوبانکها و موبایل بانکها در کشور هستیم و در هفتههای گذشته محصولاتی با کیفیت در این حوزه توسط شرکتهای بانکی و پرداختی داخلی به بازار عرضه شده است. برای همراهی در موضوع داغ این روزهای جامعه پرداخت، بد نیست نگاهی داشته باشیم به ۱۰ اپلیکیشن برتر خارجی که در این مسیر گامهای موفقیت آمیزی برداشتهاند.

همانطور که میدانیم روزبهروز بر محبوبیت و عمومیت بانکداری مبتنی بر موبایل افزوده میشود و بانکها به صورت مستقل و یا با کمک شرکتهای فعال در حوزه فینتک به ارائه سرویسهای بانکی به مشتریان میپردازند. مجله اینترنتی فینتک در قالب گزارشی، ۱۰ موبایل بانک برتر را بررسی و نتایج حاصل از آن را منتشر کرده است. مبنای رتبهبندی آن سهولت استفاده، داشبورد کاربرپسند، طیف و تنوع خدمات قابل ارائه به مشتری و کیفیت ارائه بوده است. در این نوشتار درصدد آن هستم تا این گزارش خلاصه را بررسی کنم و تعیین مسیری برای بررسی نمونههای برتر این حوزه در سایر کشورها باشد.

برای خواندن ادامه مطلب به لینک نوشته در راه پرداخت مراجعه بفرمایید.

امروز هدیه جالبی از دوست خلاق و خوش ذوقم گرفتم که برای من از خیلی جهات جالب توجه شد مریان با شعار باغبانی کودک و نوجوان سعی کرده محصولِ رو به انقراض مدادهای تراشیدنی رو با ترکیب یک ایده هیجانانگیز (قرار دادن بذر سبزی در انتهای مداد و ترغیب به کاشت و داشت و برداشت سریعش) دوباره به صحنه بازار بکشونه.

شما از این محصولات ترکیبی و خلاقانه خوشتون میاد؟ به نظرتون بچهها هم از این محصول استقبال میکنن؟

آیا بچههای الان به ته مداداشون (با توجه به تعدد مداد و نوشت افزار در جامدادیهاشون) میرسن که بخوان بذرها رو بکارن یا به خاطر هیجان کاشت بذرها مداداشون رو زیاد میتراشن، یا زودتر از اتمام مداد میکارنش؟!

اینجوری مصرف و فروش مداد هم بالا میره. ممکن هم هست مثل من کنجکاوی کنن و سعی کنن بذرها رو از مداد جدا کنن یا بذرها که دراومد مداد رو از خاک بیرون بکشن و دوباره استفاده کنن

جدای از موفق و ناموفق بودن ایده، تحلیلها و برآوردهای جالبی میشه در موردش انجام داد.

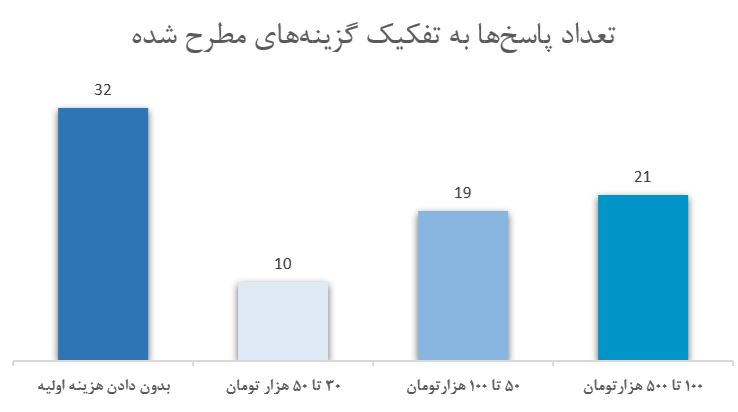

در لینکدین نظرسنجی کوچکی ترتیب دادم و از همراهان پیجم درخواست کردم به سوال زیر پاسخ بدهند:

اگر به شما ۱ هفتهای و تماما آنلاین تسهیلات ۲۰ میلیونی با کارمزد عرف بازار داده بشه، برای چنین خدمتی چه هزینه اولیهای رو حاضرید بپردازید؟

صد تا پانصد هزارتومان

پنجاه تا صد هزارتومان

سی تا پنجاه هزار تومان

بدون دادن هزینه اولیه

و حالا نتایج حاصل از ۸۲ پاسخ دریافتی

طبق نتایج بدست اومده مشخص هست که ۳۹ درصدکاربران تمایلی به پرداخت هزینه اولیه (بابت تشکیل پرونده و سایر موضوعات مرتبط) ندارند. استنباط من این هست این دسته از پاسخدهندگان احتمالا برداشتشون این هست که هزینه اولیه روی کارمزد اضافه شده و دریافت میشه و شاید باید گفت تمایلشون این هست.

اگر بخش ۳۹ درصدی پاسخدهندگان بالا رو کنار بذاریم، نتایج جالب توجهای رو خواهیم دید، ۲۶ درصد پاسخدهندگان حاضرند هزینهای بین ۱۰۰ تا ۵۰۰ هزارتومان برای دریافت ۲۰ میلیون تسهیلات با کارمزد عرف بازار رو بپردازند و ۲۳ درصد پاسخدهندگان حاضرند مبلغی بین ۵۰ تا ۱۰۰ هزارتومان و ۱۲ درصد حاضرند مبلغی بین سی تا پنجاه هزارتومان بپردازند.

نتیجه جالب توجه و کمی عجیب در این نظرسنجی وجود دو قطب اصلی ” تمایل به عدم پرداخت هزینه اولیه” و “تمایل به پرداخت هزینه اولیه ۱۰۰ تا ۵۰۰ هزارتومنی” هست، برآورد افراد در هزینههای اولیه یک محصول آشنای برخط هم جالب توجه است.

این نظرسنجی برای محصولی از جنس اعطای تسهیلات انجام شد اما برای من واضح است که اگر درخصوص فروش سایر محصولات و یا ارائه سایر خدمات هم چنین نظرسنجی انجام بگیره تمایل افراد درخصوص پرداخت هزینههای اولیه و یا هزینههای ارسال و حمل و نقل کالا و قیمتگذاری نهایی محصول و خدمت، میتونه راهنماییهای درخوری رو به همراه داشته باشه.

در پایان باید بگم این نظرسنجی میتونه هر مدیرمحصولی رو در بحث استراتژی قیمت گذاری محصولش به چالش بکشونه.

میدونید … اصلا و اصلا در سازمانها تعریف واحد و یکسانی از نقش مدیرمحصولی وجود نداره … تقصیر هیچ کسی هم نیست، ذاتِ این نقش ایجاب کننده چنین مسئله ای هست. پس، قبل از قبول هر مسئولیت و پستی خوبِ خوبِ خوب در مورد حیطه وظایف و اختیاراتتون با مدیرتون صحبت کنید و تا زمانی که همه چی برای هر دو طرف شفاف نشده وارد این میدون نشید.

در نقش مدیرمحصول، مالک محصول و یا مدیر پروژه شروع به کار کردید، اما نمی دونید تعریف دقیق وظایفتون چیه؟ یا شاید شما فکر میکنید که می دونید تعریف وظایفتون چیه اما بقیه از اون اطلاعی ندارند یا تفاوت دیدگاههایی بین شما وجود داره که کار رو برای شما و دیگران دچار چالش کرده؟

باید بگم شما تنها نیستید من و بسیاری از همکارانم با همین عناوین شغلی در سازمانهای مختلف مشغول به کار هستیم و همگی با چالش بالا درگیریم.

برای پاسخ دادن به موضوعاتی از این جنس به خودم، مدتیست درحال مطالعه در مورد این نقش ها و تفاوتها و شباهتهاشون و حوزه اختیار و عملکردشون هستم، در این مدت تونستم به مجموعه مطالب منتشر شده از منظرهای مختلفی برسم و در نهایت به یک جمع بندی منطبق بر خوانده ها و تجارب کاریم در پروژه ها و شرکتهای مختلف نزدیک بشم، تصمیم گرفتم اون رو منتشر کنم شاید بتونه سوالاتی رو از هم_چالشیهای خودم جواب بده و کمکی به حل موضوعات ایجاد شده ی حاصل از این دست مسائل بکنه.

دو سوال اساسی من این بود؟

– تعریف وظایف مدیرمحصول، مدیرپروژه و مالک محصول چیه؟

– نقش و جایگاه هر کدام از اینها در ساختار سازمانی کجاست؟

زمانی که به عنوان تحلیلگر در شرکتی نیمه دولتی مشغول به کار شدم، هیچ اثری از آثار عناوین محصولی در رده های شغلی مرتبط با چرخه تولید نرم افزار نه شنیده میشد و نه دیده میشد. اما به شکلی نرم و ناملموس فرهنگ سازمانی شرکتها از ساختارهای مبتنی بر واحد به ساختارهای مبتنی بر محصول تغییر شکل دادند و به تبع اون عناوینی مثل مدیر و مالک محصول بیش از قبل شنیده و به مرور در آگهی های استخدامی و در سازمان ها دیده شد. البته ورود و استفاده از متدولوژی های اجایل مثل اسکرام هم در مدیریت چرخه حیات نرم افزارها در این قضیه بی تاثیر نبوده.

اگر جستجوی ساده ای در گوگل در مورد مدیرمحصول و مالک محصول داشته باشید، مطالب زیاد و اکثرا مشابه ای رو میتونید ببینید که بیشتر محتوی اونها شبیه هم هست، نکته ای که لزوم نوشتن این مطلب رو برای من ایجاد کرد جمع بندی و مقایسه ای مبتنی بر تجربه کاری در این نقشها بود. با این توضیح قصد ندارم مطلب رو خیلی به سمت و سوی جزئیات این نقش ها به صورت مستقل ببرم چون در سایر منابع میشه در موردشون مطالعه داشت، اما اگر بخوام شما رو همراه خودم در مسیر رسیدن به پاسخ سوالاتم ببرم باید برای هر کدوم حداقل در یک پاراگراف شرح وظیفه (به تعبیرِ من درست) تعریف کنم:

مدیرمحصول

مسئولیت تعریف، توسعه، بازاریابی، پشتیبانی و اجرای موفق یک محصول به صورت کامل در اختیار یک مدیر محصول هست. همین تعریف چند کلمه ای خودش نشون میده که یک مدیر محصول باید دانش قابل قبولی در حوزه های شناخت بازار و کاربران و فضای رقبا، حوزه های فنی و تکنولوژی های به روزِ مورد استفاده در سازمان (والبته در خارج سازمان)، توانایی پردازش اطلاعات و تحلیل اونها و ارائه استنتاجات مدیریتی در این ارتباط، درک و دانش کامل از کسب و کار و البته تحلیل های مالی و برآورد سود و زیان ده بودن محصول رو داشته باشه (حداقل دانش موردنیاز رو بیان کردم) و در کنار همه ی اینها مدیریت زمانبندیِ تولیدِ و فروش محصول رو هم داشته باشه.

ذکر این توضیح رو ضروری میدونم که یک فرد قرار نیست همه این کارها رو به تنهایی انجام بده و یک تیم در کنار سایرتیم ها از پس انجام این امور بر میاد و من تنها از واژه ی مسئولیت و لزوم داشتن دانش برای ایفای مسئولیت استفاده کردم.

مالک محصول

با باز شدن بحث اسکرام به شرکتهای نرم افزاری نقش مالک محصول هم بر سر زبانها افتاد، مالک محصول در متدلوژی اجایل و در تعامل با تیمهای توسعه نرم افزار نقش مدیریت بک لاگ ها رو به عهده دارند.

سوال اصلی اینه که ورودی های بک لاگ از کجا تامین میشه؟

اگر نقش مدیرمحصولی در سازمان داشته باشیم ورودیهای این بک لاگها از مرجع مدیرمحصول تعیین و تدوین میشه و اگر نقش مدیرمحصول نداشته باشیم این وظیفه به مالک محصول منتقل شده که پس از تایید مدیرعامل (یا هر نهاد بالادستی) در لیست بک لاگ قرارشون میده.

جنس فعالیتهای مالک محصول که در زیرمجموعه مدیرمحصول قرار می گیره بیشتر از جنس رسوندن محصول از مرحله تعریف نیازمندی تا تحویل محصول از تیم فنی هست.

مدیر پروژه

در ساختارهای قدیمی نقش مدیرپروژه (حداقل اسماً) مساوی با نقش مدیرمحصول بود. در اون شرایط مدیران پروژه علاوه بر مدیریت زمانبندی، وظایفی که در ذیل بخش وظایف مدیرمحصول اسم بردم رو هم به عهده داشتند. اما در ساختارهای جدید که نقش مدیرمحصول و مالک محصول رو داریم، مدیرپروژه عملا یا وجود نداره یا اگر وجود داره در ابعاد همون محصول وظایفی مثل استانداردسازی و کنترل حرکت اعضا در چارچوب استانداردها، زمانبندی و نگهداشت زمان تیم ها و افراد مختلف مرتبط با همان محصول خواهد بود.

تجربه شخصی من در تیم های مدیریت محصول مختلف میگه که حداقل در شرکت های نرم افزاری چنین نقشی به صورت مستقل اگر تعریف بشه، خیلی کارا نخواهد بود. اون هم به دو دلیل، اول نداشتن قدرت (در حد مدیرمحصول) برای جلب همراهی تیمها و افراد و دوم نداشتن دانش در حدی که درک کاملی از ابعاد کار داشته باشد. بنابراین عموما این نقش اگر برعهده مدیران محصول باشد همیشه خروجی بهتری عاید تیم محصول و سازمان خواهد شد.

درسازمانها یا ساختارهای کوچک و جور دو و یا هر سه مسئولیت رو یک نفر و بعضا شخص مدیرعامل به عهده می گیره و قاعدتا این موضوع در مورد سازمانهای بزرگ و یا ساختارهای بزرگ جوابگوی موضوعات و مسائل نخواهد بود.

این نکته تکمیلی رو هم بگم که در بحث کلان سازمانی، سازمان ممکن است نیاز به PMO یا دفترمدیریت پروژه داشته باشد که به صورت کلان و در ابعاد شرکت برنامه زمانبندی و یا بودجه و منابع انسانی را کنترل و پایش کند که بحث جدایی است و دراینجا وارد این بحث نمیشم.

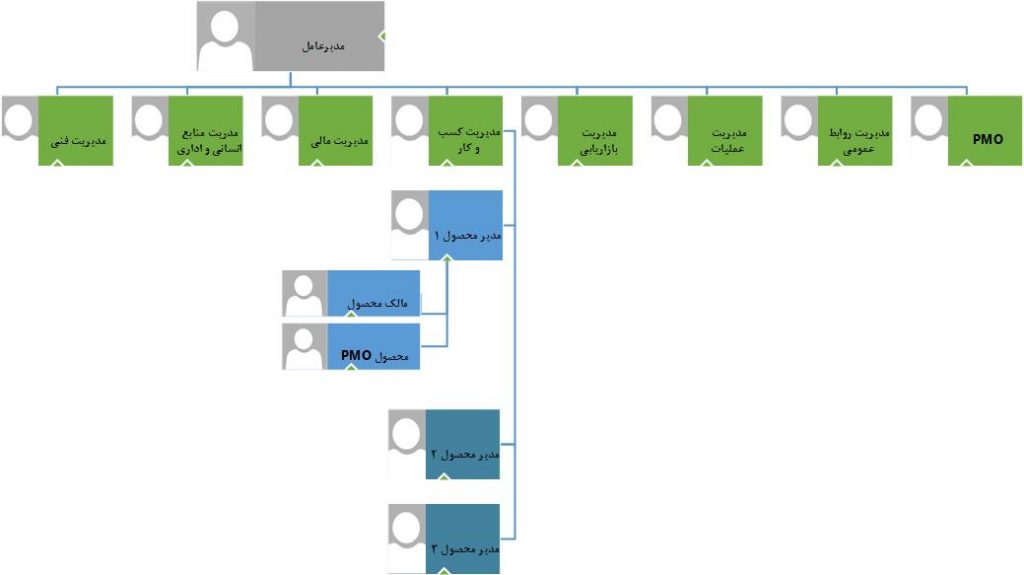

اگر نخوام متن رو خیلی طولانی کنم، بسنده می کنم به چارت سازمانی پیشنهادی من با تعاریفی که در بالا بهشون رسیدم و خودش گویای همه چیز خواهد بود:

در این چارت مدیریتی تحت عنوان مدیریت کسب و کار، وظیفه همسوسازی، رفع چالشها، سیاستگذاری در حوزه محصول، بودجه ریزی کلان، زمانبندی و سایر موضوعات تیمهای محصولات مختلف را مدیریت می کند.در ذیل این مدیریت مدیران محصول تعریف و در ذیل این مدیران مالکان محصول جای می گیرند.

ارتباط مدیریت کسب وکار و سایر مدیریتهای همسطح از جنس خدمات دهی و خدمات گیری و به صورت ماتریسی است.

و در پایان همون طور که پیتر دراکر در کتاب خودش با عنوان چالشهای مدیریت در قرن بیست ویکم میگه ساختار سازمانی، حقیقتاً حل کنندهی مشکلات سازمان نیست. مشکلات فرآیندی و مشکلات پرسنل، هرگز با تجدید و اصلاح یک ساختار سازمانی حل نمیشوند و همون طور که همگی می دونیم هیچ ساختارسازمانی یگانه ای برای همه ی سازمانها عالیترین نیست و این موضوع بسته به رسالت و ابعاد و صنعت فعالیت هر سازمان میتونه متفاوت باشه. مسئله اصلی این هست در هر سازمانی بهترین ساختار تدوین و براساس اون حرکت بشه و معیارهای موفقیت محصول و به تبع اون معیارهای موفقیت مدیران محصول شفاف و واضح بیان بشه.

در لیست زیر، برترین فینتکهای فعال در حوزه اعطای وام P2P و سامانههای وام دهی مبتنی بر فناوریهای یادگیری ماشین و الگوریتمهای سنجش و ارزیابی اعتبارمشتریان معرفی شدند.

در لیست زیر، برترین فینتکهای فعال در حوزه اعطای وام P2P و سامانههای وام دهی مبتنی بر فناوریهای یادگیری ماشین و الگوریتمهای سنجش و ارزیابی اعتبارمشتریان معرفی شدند.

یه گریزی بزنیم به یک محصول غیر IT 💁♀️

یه گریزی بزنیم به یک محصول غیر IT 💁♀️